20+图看2025年出口结构

来源于:英为-推荐

发布日期:2026-01-19 09:12:48

2025年出口结构一览:区域×商品

2025年出口在美国特朗普2.0关税压力之下韧性超预期,引发市场关注。本文聚焦于中国区域和商品结构细节数据。

(一)区域结构有何特点?

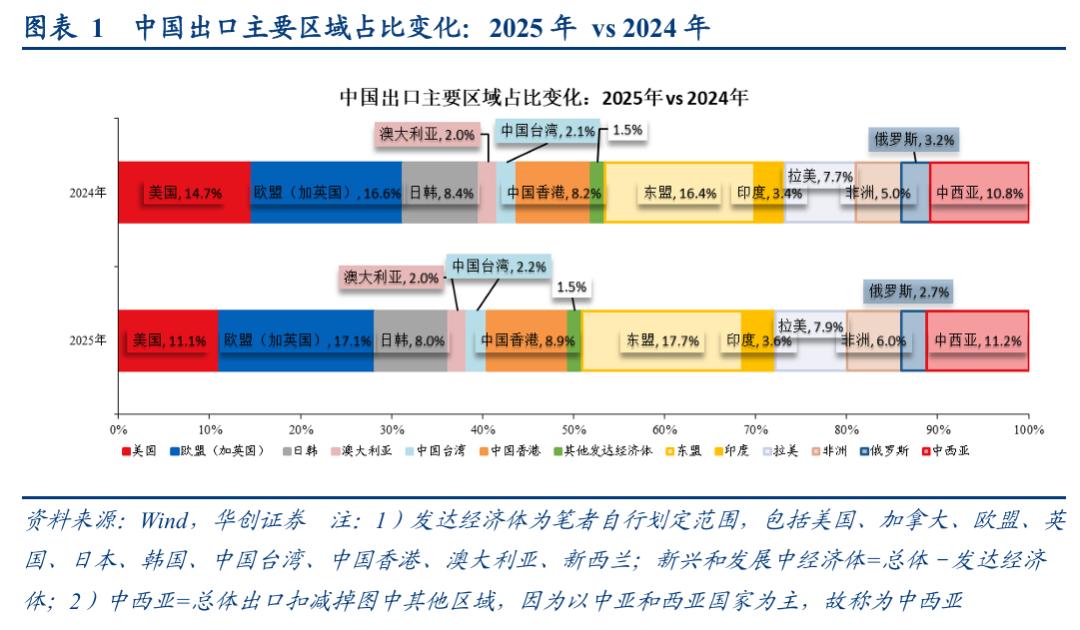

新兴市场贡献突出,发达市场内部美国与非美正负拉动基本对冲。本文所指的发达经济体,为笔者自行划定范围,包括美国、加拿大、欧盟、英国、日本、韩国、中国台湾、中国香港、澳大利亚、新西兰,其余称为新兴经济体。

从区域占比变化来看,2025年出口新兴市场占比49.1%,较2024年提升约2.5pp(百分点,后文同);出口美国占比11.1%,较2024年回落约3.5pp;出口非美发达市场占比39.8%,较2024年提升约1pp。

2025年,中国出口增长5.5%,比去年回落约0.3个点。从区域拉动来看,增长动能主要来自于新兴市场,包括东盟、非洲、中西亚、拉美、印度,合计拉动出口5.6%,较2024年提升0.9pp;发达市场剔除美国拉动3.2%,较2024年提升2.7pp;美国拖累-2.9%,较2024年回落3.5pp。

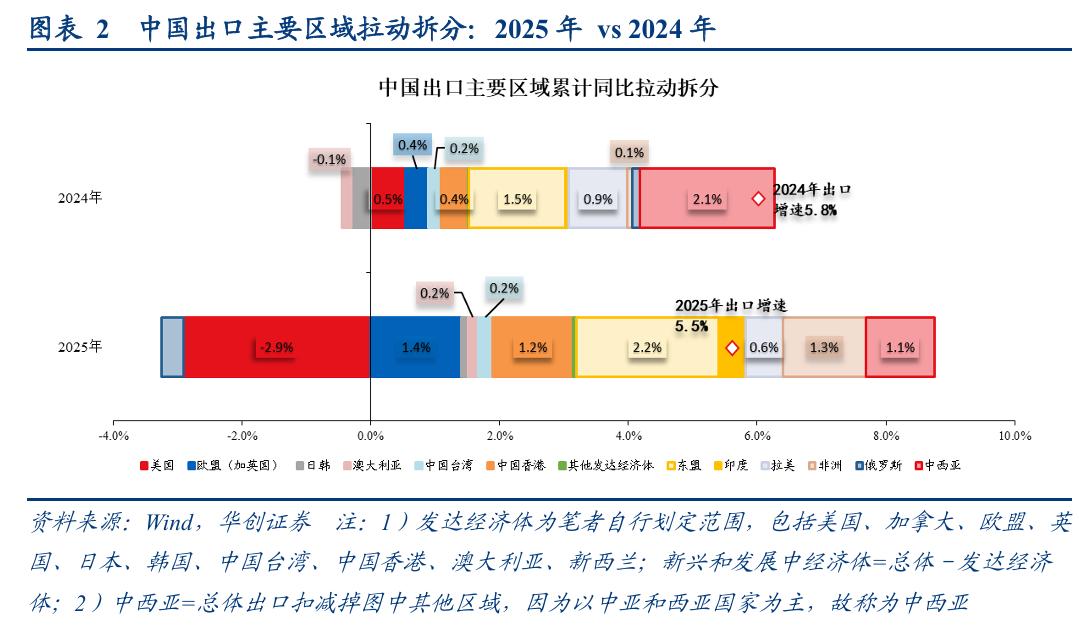

从区域拉动边际变化来看,增量贡献主要来自非洲、欧盟(加英国)、东盟和中国香港,2025年对中国出口拉动分别较2024年提升1.2pp、1.1pp、0.7pp、0.8pp,合计增量3.8pp,基本抵消了美国相比去年的拉动减弱(-3.5pp)。

(二)商品结构有何特点?

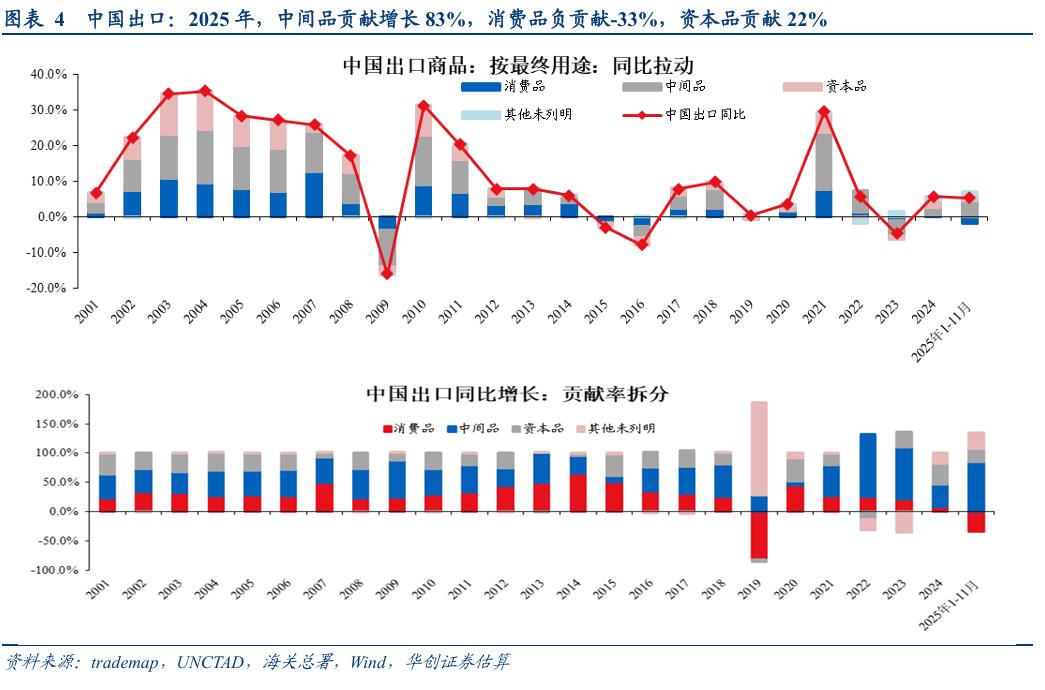

1、按用途分:中间品贡献突出,消费品负贡献,资本品持稳

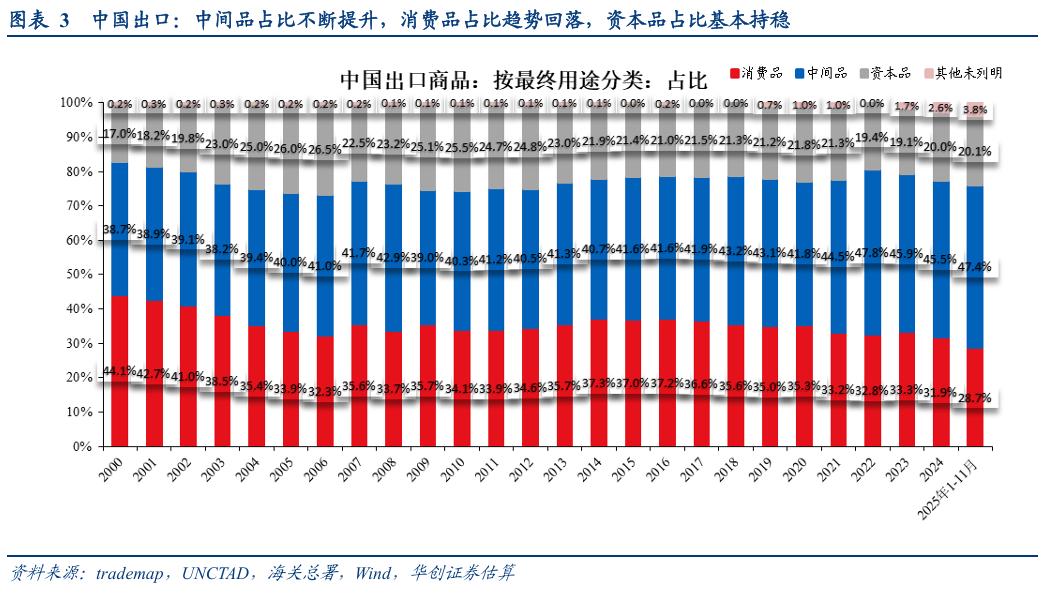

按BEC分类,将商品拆分为中间品、资本品和消费品,结果发现:中间品作为出口“基本盘”的核心地位越发突出,其出口占比不断提升,对出口增长的贡献率中枢也趋势性抬升。

1)2017年以来,中国出口中间品占比震荡抬升,2025年升幅尤为显著,与此同时伴随着消费品占比的显著下滑。2017年~2025年前11个月,中国出口中间品占比由41.9%升至47.4%,年均提升0.7个点;消费品占比由36.6%降至28.7%,年均回落1个点左右;资本品占比由21.5%微幅降至20.1%,平均每年回落0.2个百分点左右,基本持稳。

2)从对增速贡献来看,近年来中间品对出口增长的贡献率中枢抬升,消费品的增长贡献率中枢则趋势下滑,资本品的贡献率中枢基本持平。2018~2025年前11个月,中间品对出口增长的贡献率由55.8%升至85%,消费品的贡献率则由24.7%降至-34%,资本品的贡献率由19.4%小幅升至22.4%。

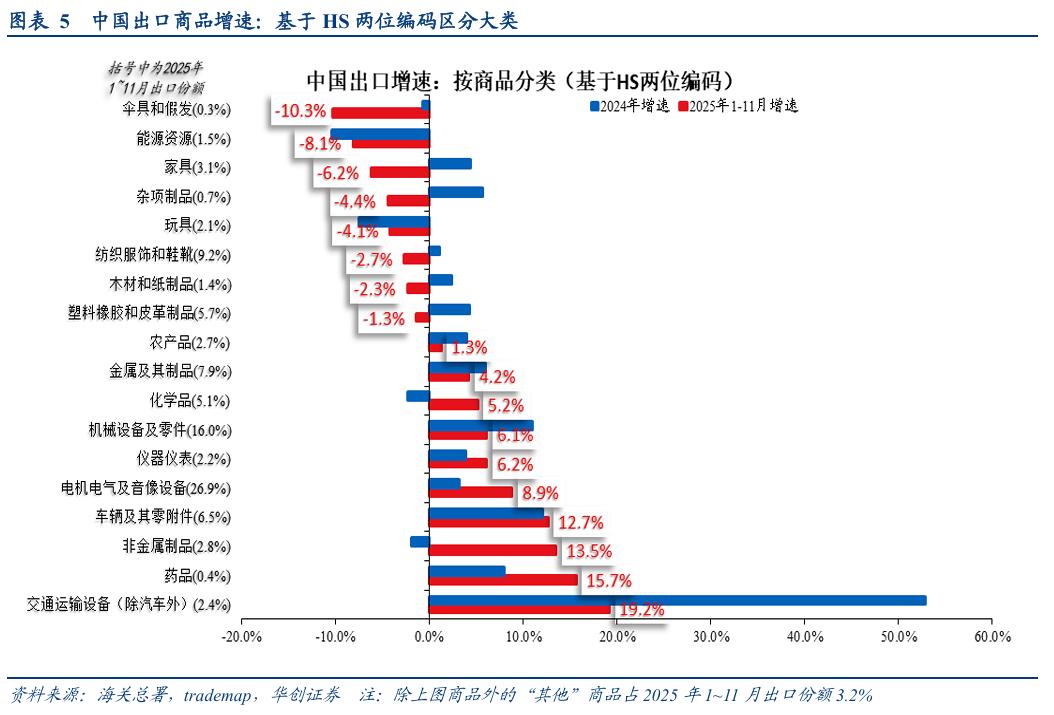

2、按大类分:可根据景气变化划分四种类型

基于HS两位编码将商品分为18大类,结果发现:

1)2025年出口偏强的是交通运输设备、药品、非金属制品、电机电气及音像设备、仪器仪表、机械设备及零件、化学品,前11个月累计出口同比增速超过5%;

2)2025年出口偏弱的是伞具和假发、能源资源、家具、杂项制品、玩具、纺织服饰和鞋靴、木材和纸制品、塑料橡胶和皮革制品,前11个月出口增速为负。

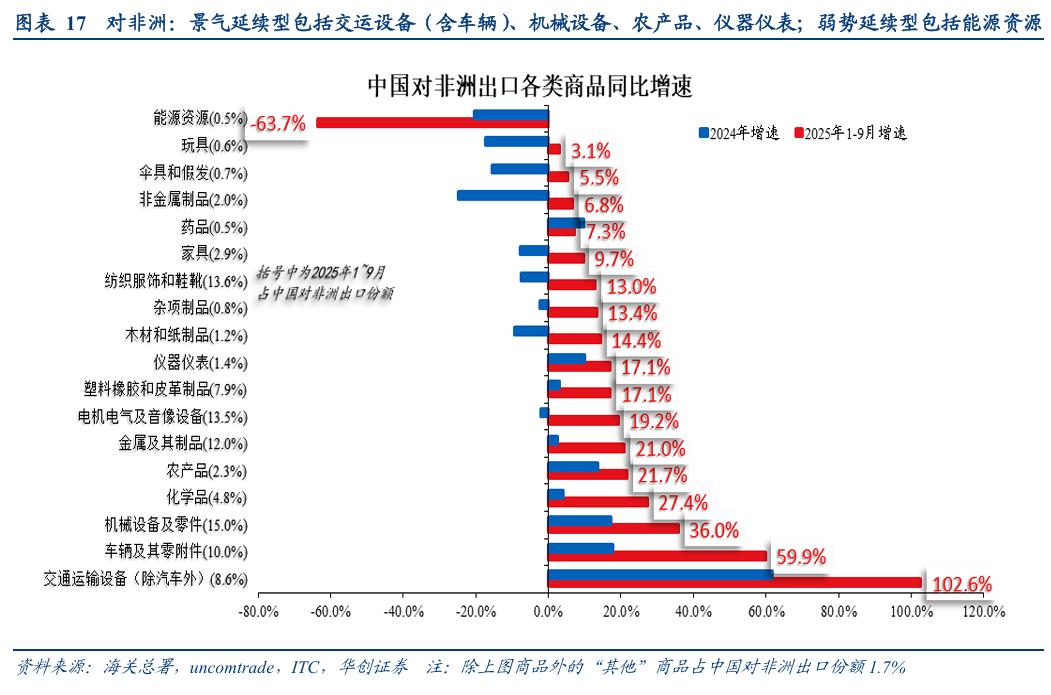

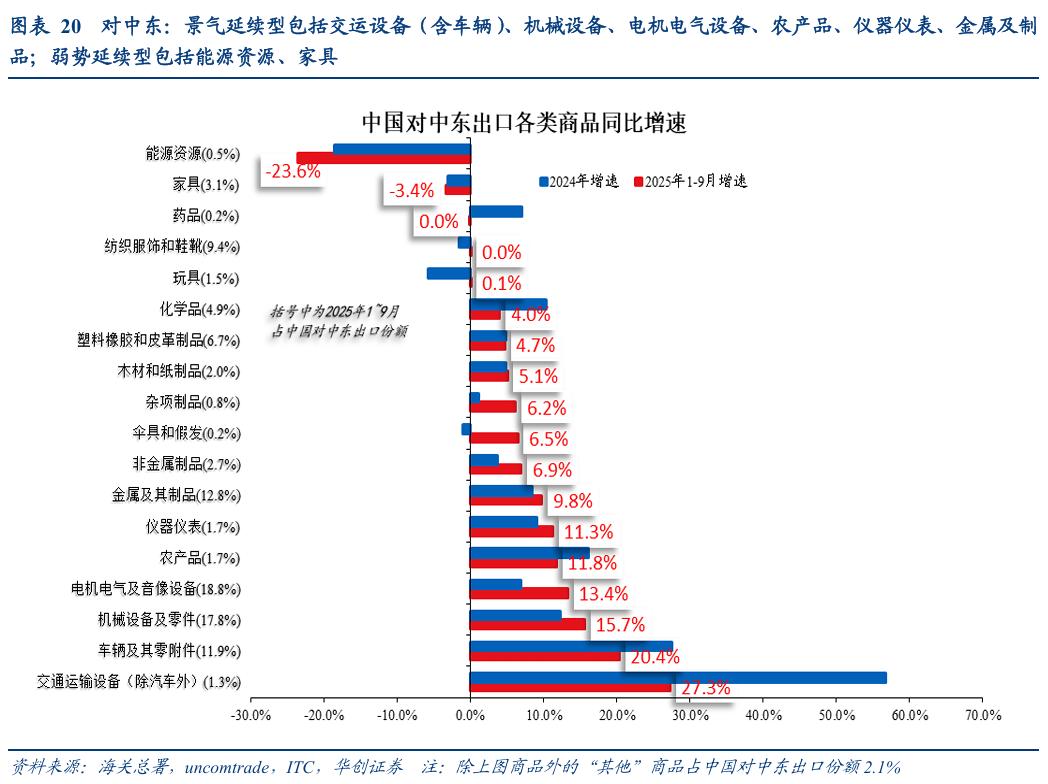

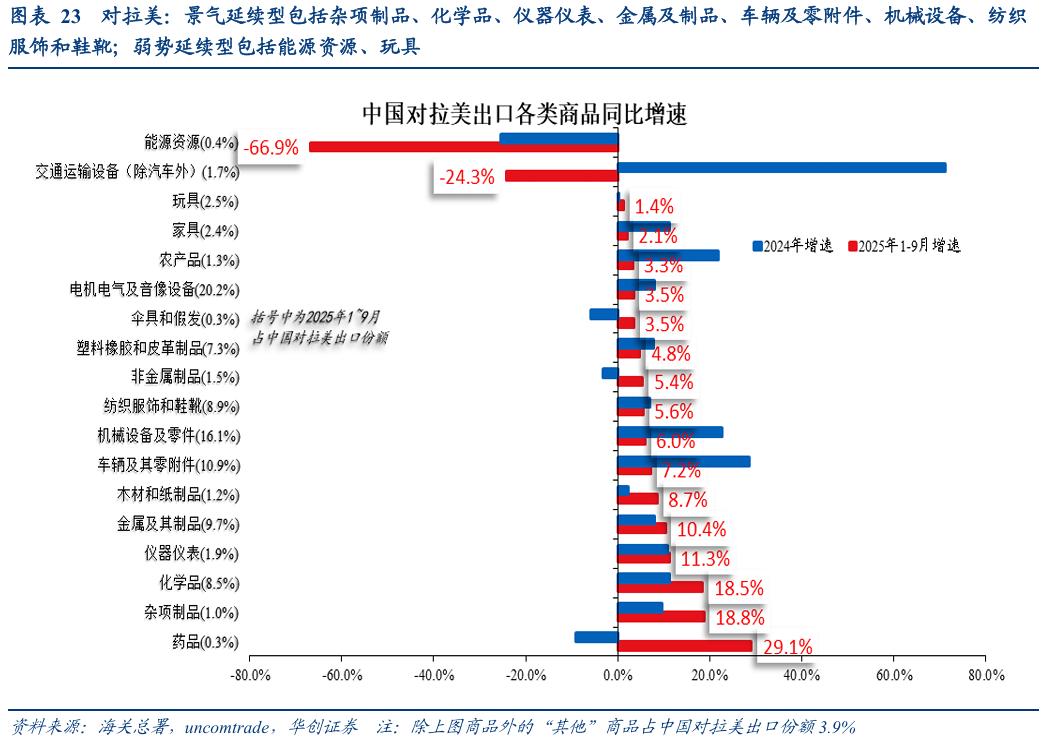

3)结合近两年(2024年、2025年1~11月)出口增速的表现,可以将商品分为四类:第一类是景气延续型商品,即近两年出口增速均高的品类,包括交通运输设备、药品、电机电气及音像设备、仪器仪表、机械设备及零件;第二类是困境反转型商品,即2024年出口表现不佳、2025年1~11月表现较好的品类,包括非金属制品、化学品。第三类是弱势延续型商品,即近两年出口增速均偏弱(负增或者明显低于整体出口增速),包括伞具和假发、能源资源、玩具;第四类是动能衰减型商品,即2024年出口表现好、但2025年1~11月表现不佳的品类,包括家具、杂项制品、纺织服饰和鞋靴、木材和纸制品、塑料橡胶和皮革产品。

从逻辑推演,景气延续型商品可能是中国出口竞争力偏强,有持续增长动能的品类;而弱势延续型商品则可能是中国面临较大竞争压力的品类,后续增长或将面临较大考验。困境反转型与动能衰减型商品的出口表现,或更多由需求周期性波动因素主导,这意味着两类商品的市场表现在2026年或存在切换可能。

(三)重点区域出口商品结构

沿用中国整体出口的商品分类分析方法(按用途分 & 按大类分,且重点关注其中的景气延续型和弱势延续型商品,二者分别一强一弱),本节聚焦于发达市场(欧美)和近年来表现亮眼的新兴市场区域出口商品结构。以2024年数据衡量,中国对下文中样本区域出口合计占中国总出口比例约为67%。

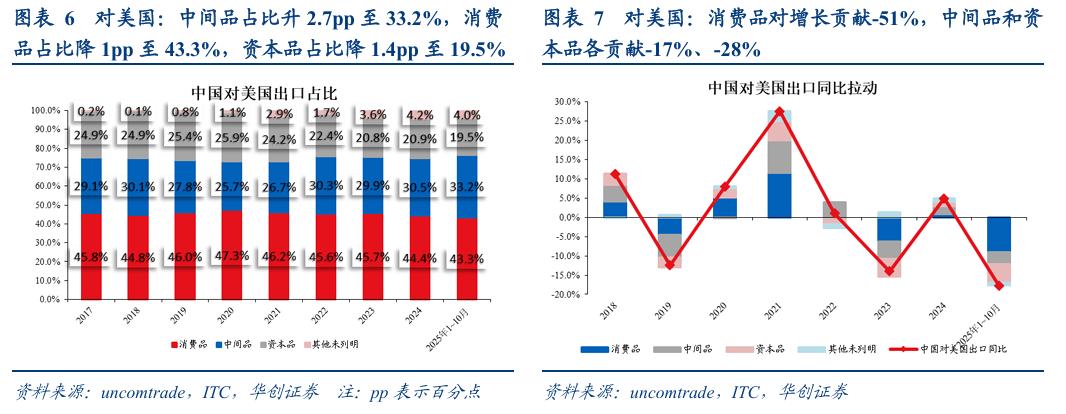

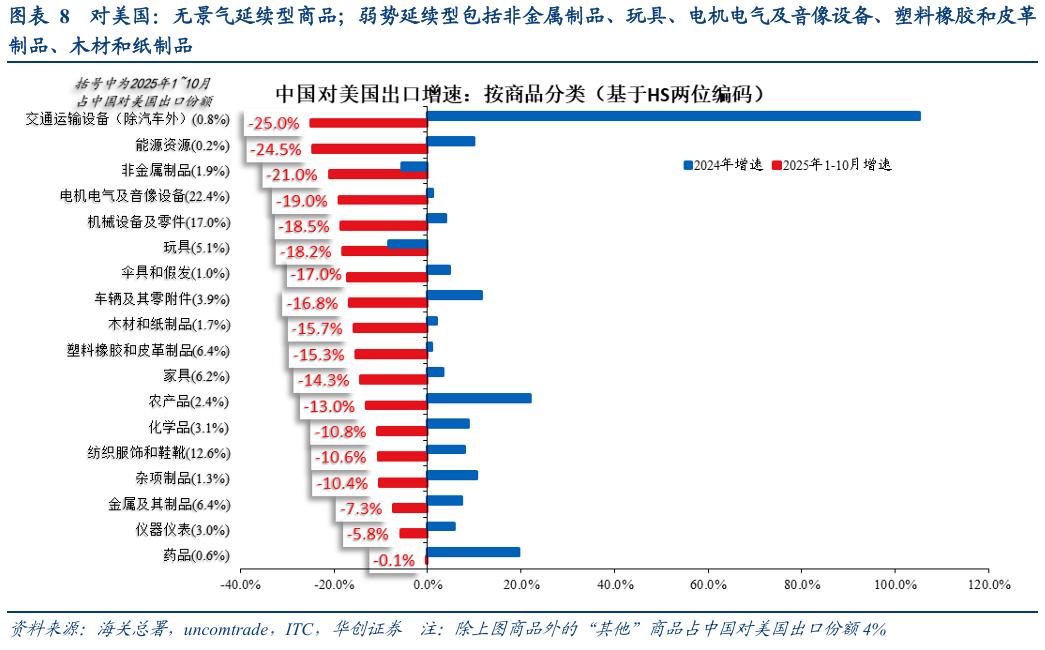

美国:全面回落,中间品韧性稍强

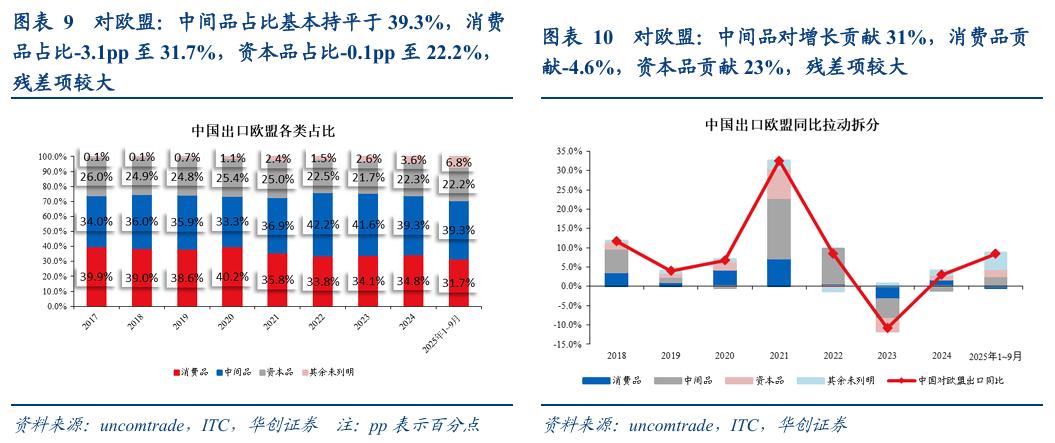

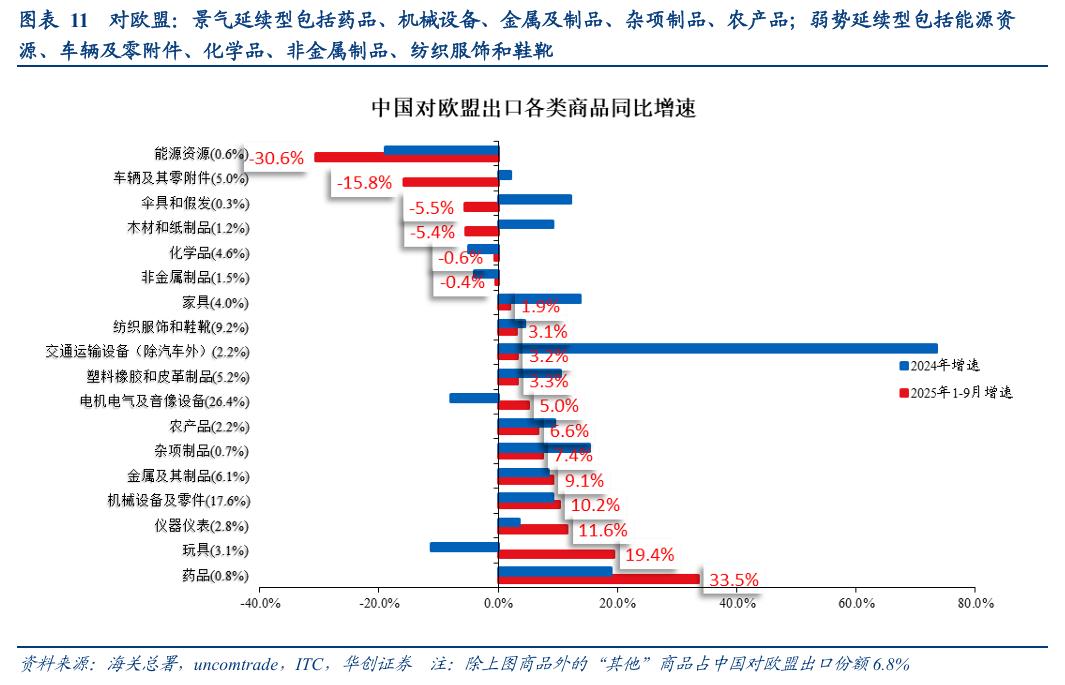

欧盟:中间品和资本品平分秋色,消费品负拉动

需要注意,按用途分,2024年、2025年1~9月中国对欧盟出口的残差项(其余未列明)较大,其中低值简易通关商品可能居多,因而可能低估了近两年消费品和中间品对增长的贡献。

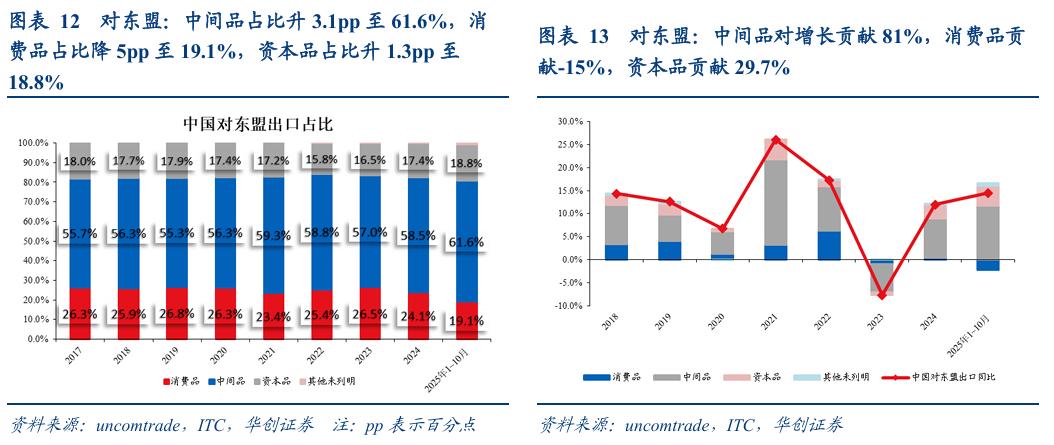

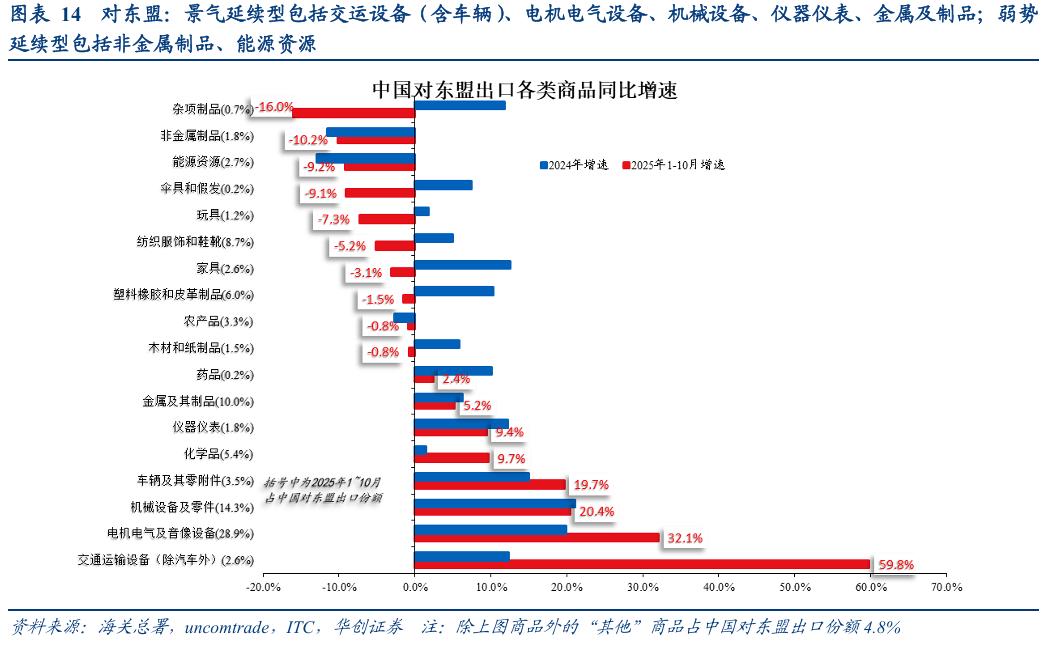

东盟:中间品涨势突出,资本品边际增强,消费品负贡献

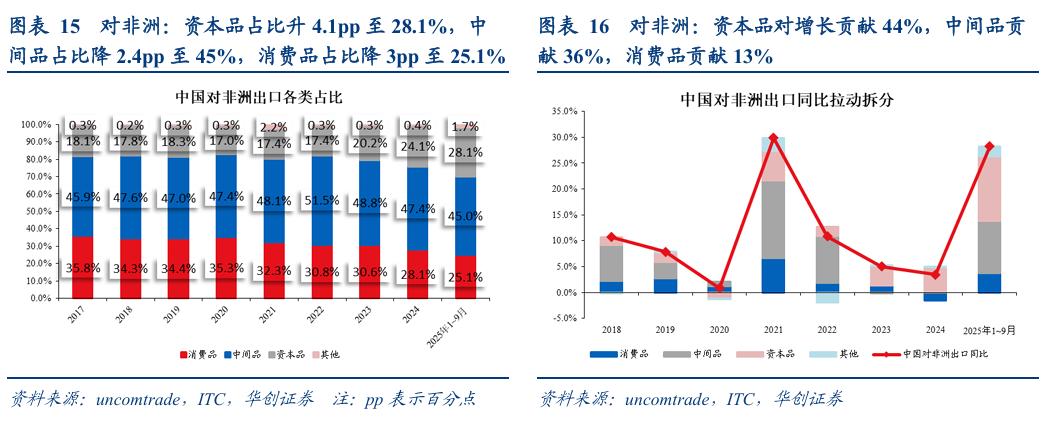

非洲:全面增长,资本品和中间品各贡献约4成

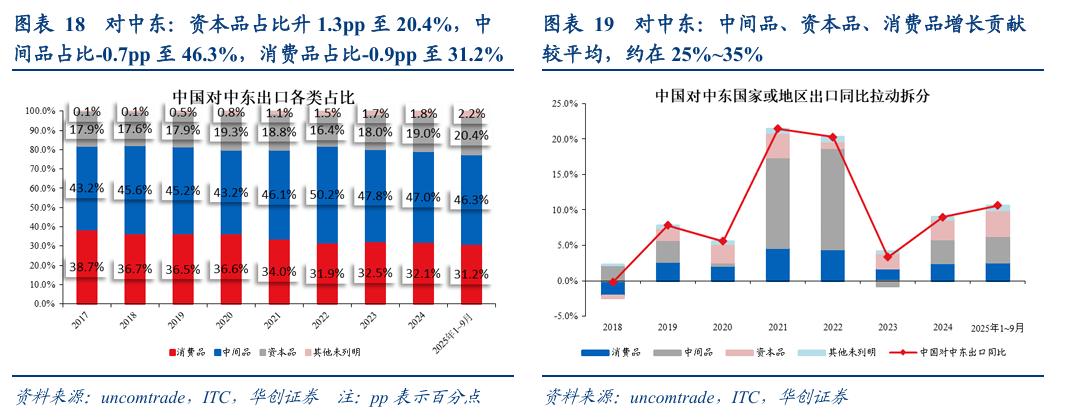

中东:全面增长,各用途商品增长贡献较平均

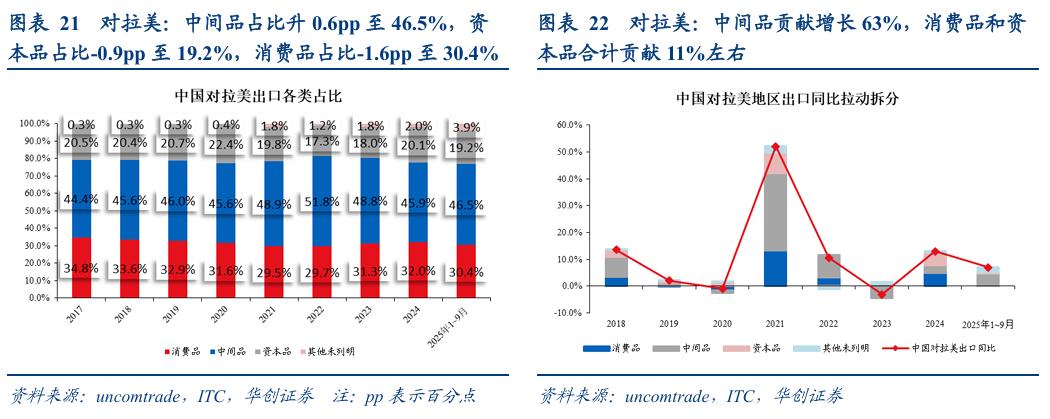

拉美:中间品贡献增长6成以上,消费品和资本品小幅增长

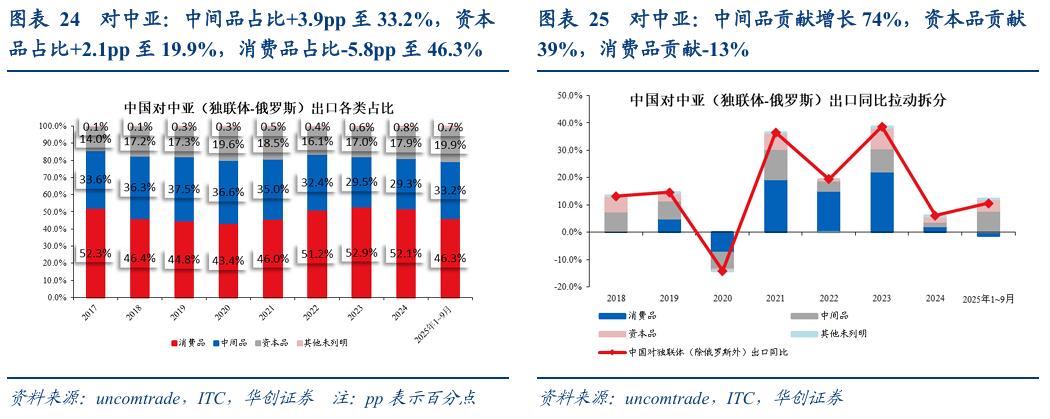

中亚(除俄罗斯外的独联体国家):中间品和资本品对增长贡献7:4,消费品负拉动

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。